2023年10月に始まる「インボイス制度」。リフォーム業界に大きな影響を与えそうだと話題になっている。下請けの職人だけでなく、元請け業者にも施工費の負担増などが懸念される。現場の声を尋ねた。【リポート/編集部 芝郁美】

《目次》

インボイス制度とは?個人事業主への影響

インボイス制度による元請け会社への影響

インボイス制度開始までに元請け事業者がやるべきこと

影響を緩和する2つの措置・制度とは

インボイス制度、元請けに負担

下請けと価格交渉必須

「インボイス制度は不利益しかない」各業界で不満の声

ある職人は怒りの声を発する。「政府は中小企業を潰しにかかってきている。一人親方にとって不利益しかない制度だ」。取材の結果、インボイス制度の影響をとくに受けるのが建設・リフォーム業界である、という事実が浮かび上がってきた。

国交省によれば、国内における建設事業者は約492万人。うち約6割にあたる職人、とくに50万人以上に及ぶ個人事業主の仕事の存亡に関わりかねない法制度がいよいよ始まろうとしている。「このままでは職人になりたい人が増えず、人手不足が加速してしまう。断固として反対です」。元請けのリフォーム会社経営者もこのように話す。影響が及ぶのは下請けだけではなさそうだ。一体どのような制度なのだろうか。

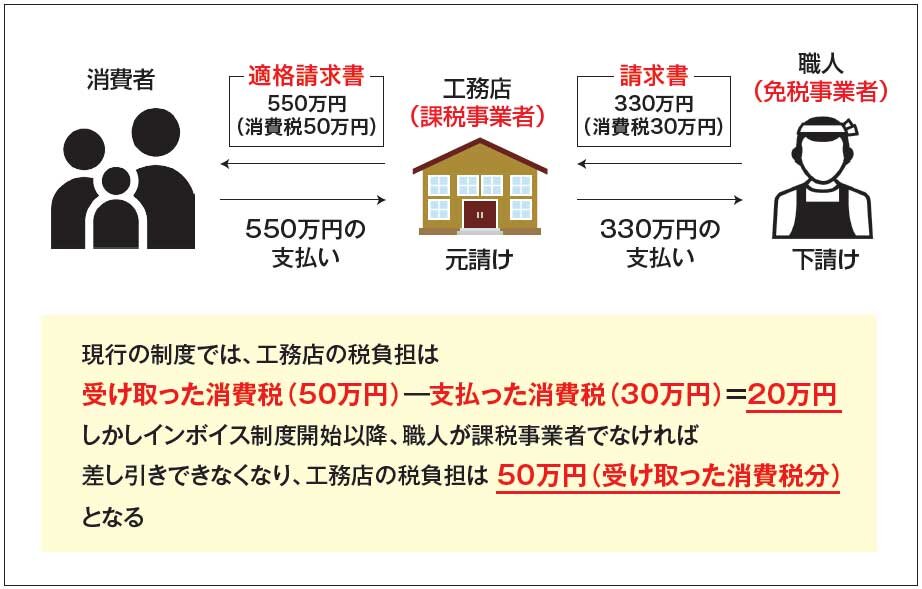

「適格請求書等保存方式」、通称「インボイス制度」は2023年10月1日に開始される国税庁管轄の新制度だ(図1)。消費税を支払う課税事業者は請求書に「登録番号」の記入が必要になる。加えて、税率や税額を必ず明記しなくてはならなくなる。目的は8%と10%の軽減税率が適用される中、消費税納税の透明性を図ること。これまで消費税を納めていなかった免税事業者への課税強化との見方もある。

- 図1 現行の制度とインボイス制度の違い

インボイス制度と現行制度の違い

リフォーム業界の場合では、下請け(個人事業主の職人など)、元請け(リフォーム会社・工務店など)、共に大きな影響がある。まず下請けだが、これまで消費税を免税されていた人も納税しなければならなくなり、利益が減る可能性がでてくる。

例えば元請けが、下請けに1日1万円で工事をしてもらうとする。すると下請け職人は消費税分の10%を加えた税込1万1000円という請求書を発行する。元請けはその税込価格を支払う。現行の制度では年間の売上が1000万円以下であれば免税事業者となる。該当する職人の場合、消費税1000円分は納税の必要がない。しかし制度導入後は課税事業者となり、納税する必要がある。1000円分を消費税として納めれば手取りが減る。そのため各業界では「フリーランスいじめ」といった声も上がっている。

ある工務店の社長はこう話す。「多くの職人さんと付き合いがありますが、最近は新築が減ってきて発注量も減っている。以前に比べて彼らの収入はそこまで良くないので、新制度によって消費税まで支払うことになればさらに不満は募りそうです」

下請けにはインボイス制度に登録せず課税事業者にならない(従来通り免税事業者のまま)という選択肢もある。だが、この場合、元請けが「仕入税額控除」という消費税額を控除できる制度が使えなくなる(図2)。そのため元請けの利益が減る。元請けは免税事業者との取引はデメリットになるので、下請けは取引から淘汰され、発注量が減る可能性が高まる。

- 図2 仕入税額控除とは

インボイス制度による元請け会社への影響

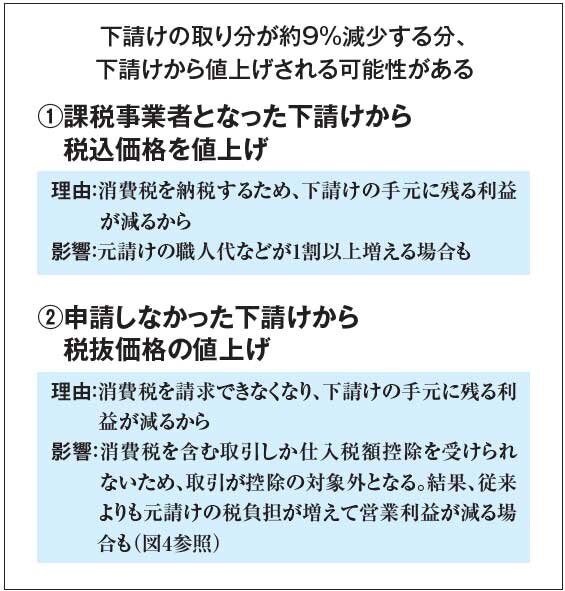

下請けから値上げ交渉の可能性あり

元請け業者にも大きな影響がある(図3)。ひとつは課税事業者となった下請けから値上げ交渉される場合がある。課税事業者になった職人は、例えば税込1万1000円で施工すると、そのうち1000円を消費税として納めなくてはいけない。つまり売上の約9%を納税によって失うことになるのだ。納税による損失分を補うには、1割ほど値上げし、約1万2000円を請求しなくてはならない。元請けは値上げした額で工事を発注することになれば、職人代が1割増えることになる。

- 図3 インボイス制度による元請けへの影響

「うちは特に一人親方が多い地域」と話すのは、元請けで改修事業を手掛けるリノベDESIGN広島(広島県福山市)の稲生貴志社長。

「コロナで大変な時に始められると困ります。対応も大変です。一人親方もまだ考えていない人が多いと感じます」(稲生社長)

リノベDESIGN広島

リノベDESIGN広島

稲生貴志社長

立憲民主党は負担が大きいとして、今年3月末に「インボイス制度廃止法案」を衆議院に提出している。「日本には帳簿方式で問題なくやってきた歴史があるのでわざわざ変える必要はない。ましてやコロナ禍で国民が疲弊しているときに強行すべきではないと私は考えています」と立憲民主党の末松義規衆議院議員は語る。

立憲民主党

立憲民主党

末松義規衆議院議員

仕入税額控除が使えなくなるケースも

免税事業者との取引でも同様の値上げ要求があり得る。制度が始まると免税事業者は消費税が請求できなくなる。そのため、例えば1日1万円で仕事をする職人ならば、税抜1万円だったものを税抜1万1000円ではどうかと交渉が来るはずだ。元請けは制度導入前は税込み1万1000円支払っていたので、同額で影響はないように見える。しかし先述したように、消費税を含まない取引は「仕入税額控除」が使えない。その結果、元請けは免税事業者との取引により従来よりも消費税負担が増え、利益が減る可能性が高い。

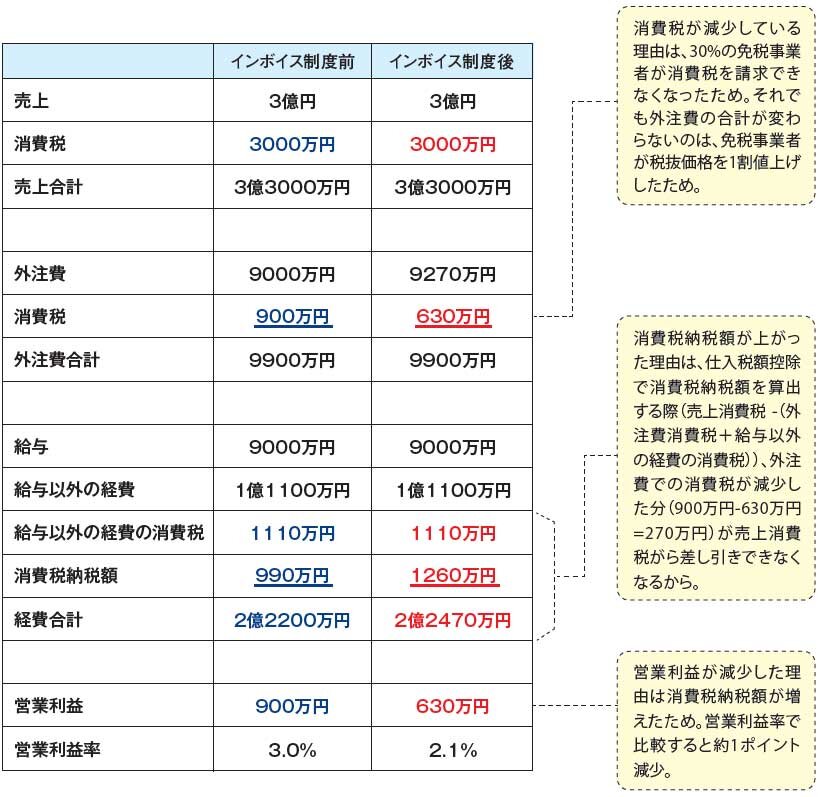

この税負担をすべて被ろうとすれば、「年商3億円の会社の場合だと、売上対営業利益率が1%ほど下がる可能性もある」。こう話すのはインボイス制度に対応した建築業向け受発注管理ツール「monect(マネクト)」を開発するインベストデザインの高田悠一社長(図4)。

- 図4 インボイス制度前と後の費用比較

※外注先の内、30%が今までの免税事業者で、インボイス制度を申請せずに消費税分を支払ったと計算した場合  インベストデザインの取材を元に作成

インベストデザインの取材を元に作成

インベストデザイン

インベストデザイン

高田悠一社長

インボイス制度開始までに元請け事業者がやるべきこと

インボイス制度開始までにやることは3つ

元請け事業者が準備すべきことは大きく3つある。

最新記事

-

1677号(2025/12/15発行)13面

1677号(2025/12/15発行)13面 -

1677号(2025/12/15発行)10面

1677号(2025/12/15発行)10面 -

1677号(2025/12/15発行)3面

1677号(2025/12/15発行)3面 -

1677号(2025/12/15発行)2面

1677号(2025/12/15発行)2面

この記事を読んだ方へのおすすめ

-

1676号(2025/12/08発行)9面

-

1676号(2025/12/08発行)7面

-

1676号(2025/12/08発行)10面

-

1676号(2025/12/08発行)3面

-

2025/12/08掲載